반응형

안녕하세요. 이번 글에서는 오늘 나온 클리오 주식 레포트를 공유해 드리도록 하겠습니다. 주식 투자하시는데 참고 바랍니다.

중국인 유입 증가와 클리오의 성장

하반기 방한 중국인 유입 속도가 빨라지며 4분기부터 방한 중국인 모멘텀이 강화될 것으로 기대됩니다. 한국은행은 하반기 150만명의 방한 중국인 유입을 전망했으나, 7~8월 누적은 이미 50만명 수준으로 상반기 수준(55만명)에 근접했습니다. 클리오는 중국 수요 확대를 바탕으로 또 다시 최대 매출을 기록할 것으로 전망됩니다.

클리오의 브랜드 및 채널 전략

클리오는 브랜드 경쟁력과 스마트한 채널 전략으로 온라인/H&B 매출에서 성장하고 있습니다. 특히 홈쇼핑 같은 신규 채널까지 공략하며 확장 중입니다. 2024년에는 매출 4천억원(YoY+24%), 영업이익 406억원(YoY+48%)로 성장할 것으로 예상됩니다.

중국인 단체 관광과 클리오

당사는 중국인 단체 관광 재개와 함께 클리오를 최선호 주식으로 제안하고 있습니다. 클리오는 국내 주요 채널에서 판매 호조세를 보이며 중국인 단체 관광객 없이도 호실적을 기록했습니다. 특히, H&B 채널(올리브영)에서의 점유율이 1위입니다.

클리오의 실적 전망

클리오의 2023년 실적은 연결 매출 3.4천억원(YoY+24%), 영업이익 275억원(YoY+54%)로 전망됩니다. H&B 매출은 2023년 1천억원(YoY+34%)을 돌파할 것이며, 2024년에는 1.5천억원까지 확대될 것입니다. 클리오의 확장 전략은 지속적으로 진행 중입니다.

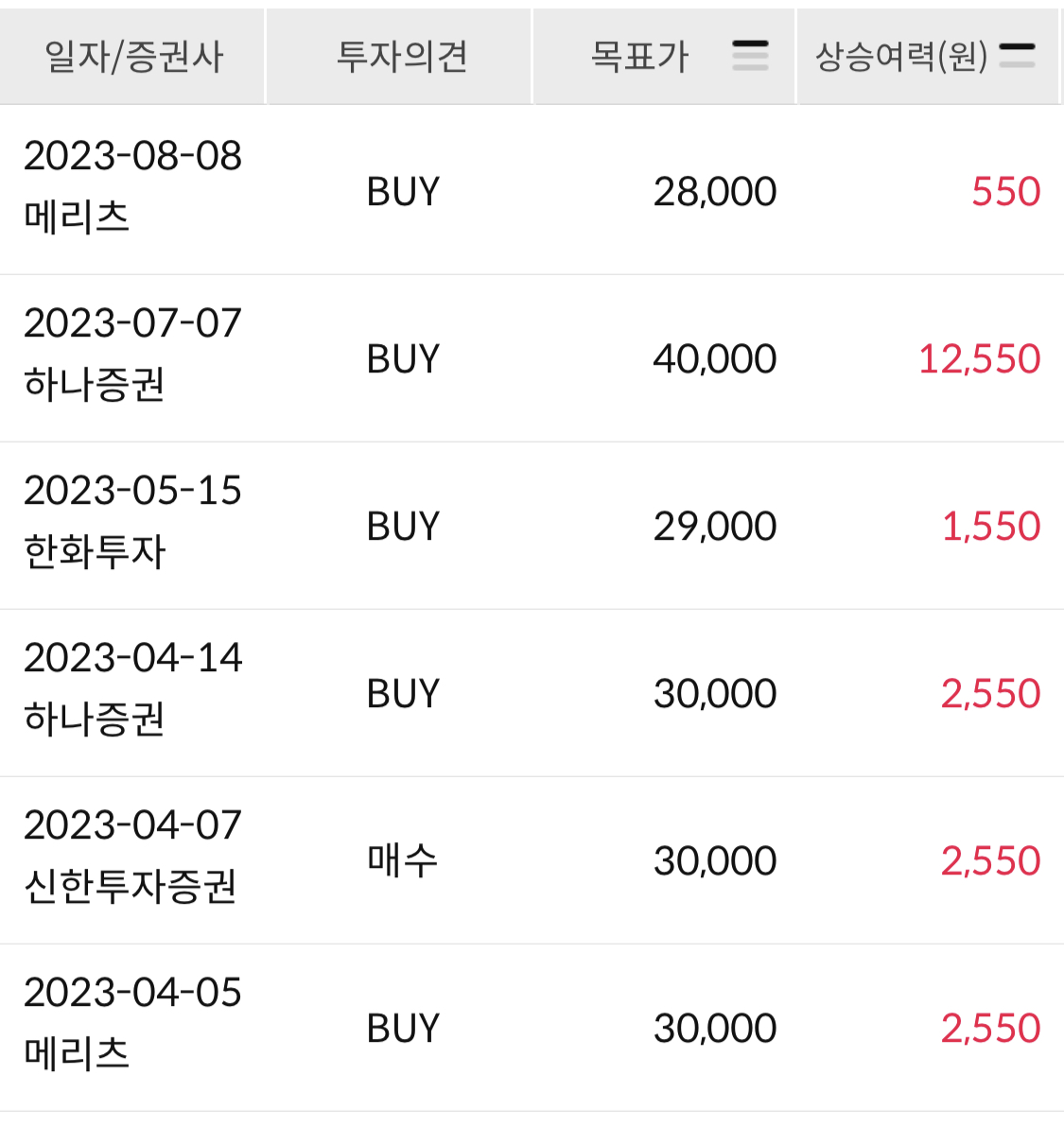

하나증권 투자의견

클리오에 대한 투자의견은 매수로, 목표주가는 40,000원으로 제시됩니다.

주식 투자하시는데 도움이 되었으면 합니다.

반응형

'기업분석' 카테고리의 다른 글

| 코스메카코리아 주가 전망 (1) | 2023.09.18 |

|---|---|

| POSCO홀딩스 주가 전망 (0) | 2023.09.18 |

| HK이노엔 주가 전망 (0) | 2023.09.18 |

| 오리온 주가 전망 (0) | 2023.09.14 |

| KCC 주가 전망 (0) | 2023.09.14 |